上美集團(tuán)沖刺港股IPO 營銷驅(qū)動下的高增長與隱憂并存

國貨化妝品公司上海上美化妝品股份有限公司(簡稱“上美集團(tuán)”)正式向港交所遞交招股書,計(jì)劃在香港主板上市。作為韓束、一葉子、紅色小象等知名品牌的母公司,上美集團(tuán)此次IPO備受市場矚目。在亮眼的銷售數(shù)據(jù)背后,其高昂的營銷投入與始終伴隨的產(chǎn)品質(zhì)量爭議,成為投資者審視其長期價(jià)值的關(guān)鍵維度。

一、營銷驅(qū)動的增長神話與高昂代價(jià)

上美集團(tuán)是典型的“營銷驅(qū)動型”企業(yè)。招股書數(shù)據(jù)顯示,2019年至2021年,公司營收從28.74億元增長至36.19億元,呈現(xiàn)穩(wěn)步上升態(tài)勢。支撐這一增長的,是其在營銷端的持續(xù)巨額投入。報(bào)告期內(nèi),公司的銷售及分銷開支(主要為營銷及推廣費(fèi)用)分別高達(dá)13.25億元、15.36億元和15.72億元,占營收的比例始終維持在40%以上,遠(yuǎn)超行業(yè)平均水平。

這種“重營銷”模式在互聯(lián)網(wǎng)零售時(shí)代被發(fā)揮到極致。公司深度綁定影視劇冠名、綜藝贊助、短視頻及直播電商,從早期《非誠勿擾》的冠名到近年與李佳琦、薇婭等頭部主播的合作,成功將韓束、一葉子等品牌打入大眾市場。尤其在2021年,其線上渠道收入占比已超過70%,充分享受了互聯(lián)網(wǎng)零售的紅利。這種模式也帶來了對渠道和流量的高度依賴,營銷費(fèi)用侵蝕了大量利潤,報(bào)告期內(nèi)經(jīng)調(diào)整后的凈利潤率最高也未超過10%。

二、產(chǎn)品質(zhì)量爭議:高速擴(kuò)張下的陰影

與高調(diào)營銷形成對比的,是上美集團(tuán)旗下品牌屢遭詬病的產(chǎn)品質(zhì)量問題。在黑貓投訴等平臺上,關(guān)于韓束、一葉子產(chǎn)品“過敏”、“無效”、“虛假宣傳”的投訴屢見不鮮。國家藥品監(jiān)督管理局官網(wǎng)也顯示,其旗下產(chǎn)品曾因?qū)嶋H檢出成分與批件配方不符等問題被點(diǎn)名。

在化妝品行業(yè),產(chǎn)品質(zhì)量與研發(fā)實(shí)力是品牌長遠(yuǎn)發(fā)展的基石。盡管上美在招股書中強(qiáng)調(diào)其研發(fā)投入(報(bào)告期內(nèi)累計(jì)超1億元),但相較于巨額的營銷開支,其占比仍顯單薄。如何平衡營銷擴(kuò)張與產(chǎn)品力、研發(fā)力的同步提升,是公司從“網(wǎng)紅”走向“長紅”必須解答的命題。此次IPO募集資金用途中,計(jì)劃用于品牌建設(shè)和渠道擴(kuò)展的金額遠(yuǎn)超產(chǎn)品研發(fā),這一規(guī)劃也引發(fā)了市場對其未來戰(zhàn)略重心的疑問。

三、IPO之路與未來挑戰(zhàn)

選擇此時(shí)沖刺港股,上美集團(tuán)看中的是資本市場對國貨消費(fèi)品牌,特別是功效性護(hù)膚賽道的青睞。當(dāng)前港股市場情緒謹(jǐn)慎,化妝品板塊估值已從高位回落。投資者將更加審慎地評估公司的盈利質(zhì)量、增長可持續(xù)性和品牌護(hù)城河。

對上美而言,上市不僅是融資渠道的拓寬,更意味著將自身置于更嚴(yán)格的公眾監(jiān)督之下。其面臨的核心挑戰(zhàn)在于:

- 降本增效:能否在保持增長的優(yōu)化營銷費(fèi)用結(jié)構(gòu),提升盈利水平?

- 夯實(shí)內(nèi)功:能否加大研發(fā)投入,建立堅(jiān)實(shí)的產(chǎn)品口碑,擺脫“重營銷、輕研發(fā)”的標(biāo)簽?

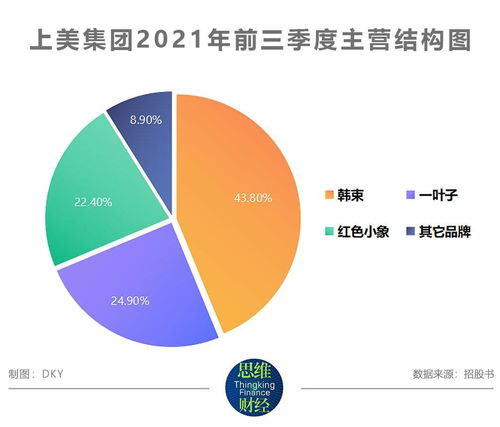

- 多品牌矩陣的協(xié)同:除了韓束,一葉子增長乏力,紅色小象面臨激烈競爭,能否成功孵化或收購新的增長極?

- 應(yīng)對監(jiān)管與市場變化:在化妝品監(jiān)管日趨嚴(yán)格、消費(fèi)者愈發(fā)理性、流量成本攀升的背景下,如何調(diào)整策略?

上美集團(tuán)的IPO之旅,是國貨美妝品牌在資本化道路上的一個(gè)縮影。它憑借對互聯(lián)網(wǎng)零售和流量營銷的敏銳把握,成功躋身行業(yè)前列。要贏得資本市場的長期信任,僅靠營銷故事遠(yuǎn)遠(yuǎn)不夠。產(chǎn)品質(zhì)量、研發(fā)創(chuàng)新與品牌價(jià)值的深度鍛造,才是其穿越周期、實(shí)現(xiàn)真正高質(zhì)量發(fā)展的關(guān)鍵。上市或許是一個(gè)新的起點(diǎn),但考驗(yàn)才剛剛開始。

如若轉(zhuǎn)載,請注明出處:http://www.qj163.cn/product/50.html

更新時(shí)間:2026-02-22 02:16:39